東京多摩・八王子エリアの不動産相続・争族対策(生前対策)・家族信託のご相談ならLIXIL不動産ショップ中央企画・相続サロンまで!

消費税や所得税、住民税など、生活していく中で税金を支払わなければいけない場面は多くありますよね。これは相続でも同じことで、相続が発生したらその財産分に応じた税金が課されることになります。

「なぜ相続をするだけで税金を払わないといけないのか」そう思われる方も多数いるのではないかと思います。「相続税」という制度の社会的意義は、所得税などと同じように、貧富の格差の是正や富の再分配のためであると言えます。そのため、財産の額が大きくなるにつれてその分税額も大きくなる仕組みとなっているのです。

今回はそんな相続税について、気になる「財産額別の割合」や「基礎控除」そして「計算方法」をご紹介していきます。実際にあなたやあなたのご家族の場合をイメージしながらお付き合いいただければと思います。

目次

当相続サロン代表による解説動画も是非ご覧ください(^^♪

相続税の基礎控除

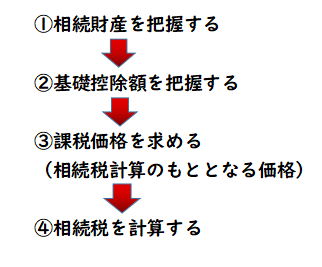

まず初めに、下に相続税計算の流れをご用意しましたのでご覧ください。

手順として一番最初にやるべきことは「相続財産の把握」ですが、実はこの項目が一番複雑で難しく、重要な手順になりますので、別の記事で改めてお話しさせていただきます。

それでは手順②「基礎控除の把握」から確認していきましょう。

ずばり、相続税の基礎控除は以下の通りです。

*法定相続人とは、民法で定められた相続を受ける権利を有する血縁関係者のことです。

つまり、法定相続人が2人いる場合は【3000万円+(600万円×2)=4200万円】

法定相続人が3人いる場合には、【3000万円+(600万円×3)=4800万円】というような計算になります。

この基礎控除分を超えた金額については相続税が課税されることになりますが、逆に言ってしまえば基礎控除の範囲内であれば相続税はかかりません。

国税庁の統計データを基にした直近の調査によると、相続税が課税される割合は年間で8.5%となっています。つまり、全体の9割以上の人は基礎控除やその他の控除の範囲内であるということです。

相続税の特例控除

相続税の控除にも特例があることをご存じでしょうか。今回は代表的な特例控除として「配偶者の相続税控除」をご紹介します。

実際に、財産の額が基礎控除額よりも高いけれど、この制度を使って相続税を抑えることに成功したという方も多くいらっしゃいます。

「配偶者の相続税控除」の控除額は以下の通りです。

| ♦法定相続分 or 1億6000万円まで♦ どちらか大きい方

配偶者がいる場合は、半分以下まで税金を減額することができる! |

いかがでしょうか。この制度を利用することで大幅な相続税カットができることがお分かりいただけたと思います。

続いて制度の利用の際の注意事項を確認しましょう。

| ①相続税の配偶者控除を受けるには、例えこの制度を利用することで相続税がかからないとしても、相続税申告書を提出しなければなりません。 ②相続税申告書を提出する際に、相続税の配偶者控除を利用する旨の必要書類を添付する必要があります。 ③相続税の申告期限までに遺産が分割されていない場合には、この制度を受けることはできません。しかし遺産分割調停が上手くかないなどの事情がある場合は、一度法定相続分で申告し、3年以内に分割をすれば制度の適用をうけることができます。 ④配偶者の財産の隠ぺいや偽装、それらの財産の他者への移動が税務調査で発覚した場合、増加した税額には制度を適用することはできません。 |

最後に、配偶者の他に未成年や障害者にも相続税控除の特例がございますので併せてご覧ください。

| 未成年者控除: 10万円 × (20歳 ー 相続開始時の年齢) 障害者控除 : 10万円 × (85歳 - 相続開始時の年齢)

*民法改正による成人年齢の拡大にともなって、令和4年4月1日以降は計算基準の20歳が18歳に引き下げられます。 |

気になる相続税の税率や計算方法は?

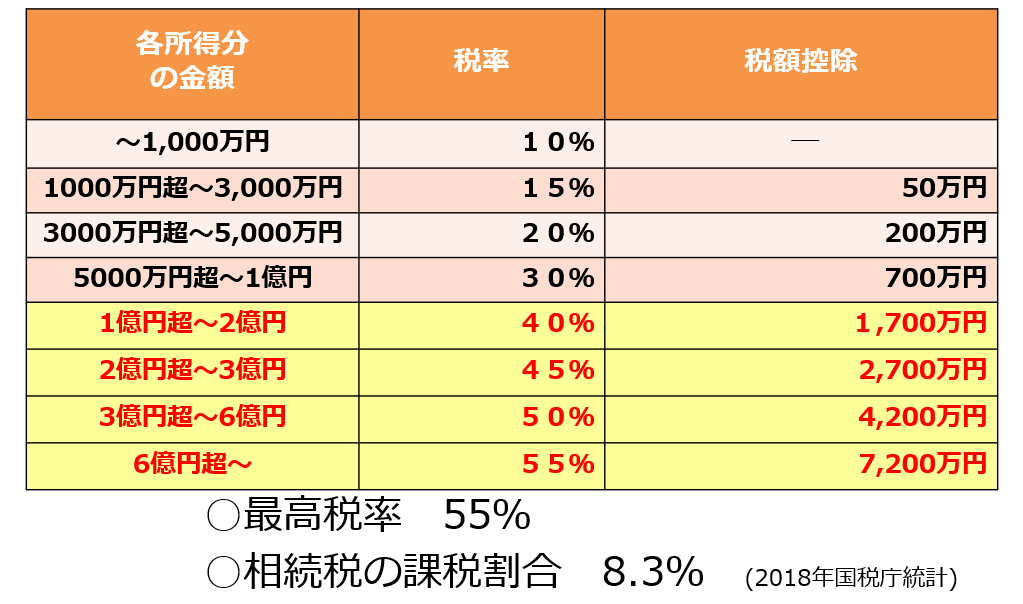

それでは次に、気になる相続税の税率と相続税の計算方法についてお話しします。まずは下の早見表をご覧ください!

冒頭でも「財産が高額になるほど税額も高くなる」と申し上げましたが、最大で6億円を超える相続財産がある場合には55%もの割合を税として徴収されてしまいます。こうしてグラフなどで見てみると、なかなか高いなあと思ってしまいますね、、!

では、税率や控除額を一通り押さえましたので、ここからは計算方法を勉強いていきましょう!実はそこまで難しくないので、肩の力を抜いて読んでみてくださいね。

【ステップ1 課税遺産の総額の調査】

仮に遺産(正味遺産額)が4億円、法定相続人が配偶者と子ども2人だとします。

正味遺産額から基礎控除額を引いたものが課税遺産になりますので、計算結果は

【4億円 - (3000万円+600万円×3 = 3億5200万円】となります。

【ステップ2 法定相続分に従って取得金額を計算】

この場合ですと、法定相続分は配偶者と子どもがそれぞれ(1/2)ずつです。そして子どもは2人いますので、以下のような分配方法になります。

| ♠配偶者 → 1/2 ・・・ 1億7600万円 ♠子ども一人当たり → 1/4 ・・・ 8800万円 |

【ステップ3 相続税の総額を計算】

実際にどのような割合で分割するかには関わらず、相続税の総額は法定相続分をもとに計算されます。さきほどの相続税率早見表を使って、相続人それぞれの法定相続分にかかる相続税を計算し、合計の足し算で相続税の総額を求めましょう。

| ♠配偶者 1億7600万円 × 40% - 1700万円 = 5340万円 ♠子ども一人当たり 8800万円 × 30% - 700万円 = 2820万円 |

♠合計 5340万円 + (2820万円 × 2) = 1億980万円 |

【ステップ4 実際の相続割合に従って各人の相続税を計算】

遺産分割協議の結果、配偶者が50%、子ども二人のうち長男が30%、長女が20%の遺産を相続することが決まったとします。各人の相続割合に従って先ほど計算した相続税の総額も同様に分配することになるので、計算は以下の通りです。

①配偶者50%・長男30%・長女20%

| ♠配偶者 1億980万円 × 50% = 5490万円 ♠長男 1億980万円 × 30% = 3294万円 ♠長女 1億980万円 × 20% = 2196万円 |

もう一つ別のパターンを見てみましょう

②配偶者100%・長男長女0%

| ♠配偶者 1億980万円 × 100% = 1億980万円 ♠長男長女 1億980万円 × 0% = 0円 |

ここで、先ほどお話しした配偶者への特別控除を振り返ってみましょう。この制度を利用すると、【法定相続分 or 1億6000万円まで】の範囲で相続税の免除を受けることができるということでしたね。今回のケースでは配偶者の特別控除を利用することで、最大「1億7600万円」分の控除を受けることができますので、相続税を0にすることも可能です。

*配偶者にすべての財産を相続し、控除の利用によって相続税を免除された場合、二次相続時には高い税金がかかってしまうことには注意が必要です。

まとめ

いかがでしたでしょうか。相続税はなかなかに高い割合で設定されていますよね。

平成27年度の税制改正で、税率や課税範囲の拡大、基礎控除の大幅減額などがありました。同時期の消費税増税などとも合わさって、今の時代は「大増税時代」なんて呼ばれています。

このような時代の中で失敗しない相続をするために、あなたやあなたのご家族に最適な相続の対策を探していきましょう!

当相続サロンでは、地域密着で40年以上の不動産実務経験、そして幅広い相続や信託の知識とネットワークを通じて、あなたやあなたの大切なご家族にとって理想的な相続や財産管理の実現をサポートできることを願っております。お悩みやご相談などございましたらお気軽にお問い合わせください。

*当相続サロンは全国に200店舗以上のネットワークを持つ「不動産相続の相談窓口」であり、「LIXIL不動産ショップ相続サロン」の一員です。

- 事務所紹介

アクセス

住所

〒206-0033

東京都多摩市落合1-7-12ライティングビル1階

京王多摩センター駅 徒歩2分

小田急多摩センター駅 徒歩2分

多摩都市モノレール多摩センター駅 徒歩3分

受付時間

10:00~17:00

メールでのお問合せは24時間受け付けております。

休業日

水曜日・祝日