東京多摩・八王子エリアの不動産相続・争族対策(生前対策)・家族信託のご相談ならLIXIL不動産ショップ中央企画・相続サロンまで!

前回第1回を迎えました、贈与税について解説していくこのシリーズですが、今回は2つ目のテーマとして「相続時精算課税制度」という制度を紹介していきたいと思います。

前回の記事をまだ見られていない方はぜひ併せてご覧下さい!

贈与とは、「一方が無償で自己の財産を相手方に与える意思表示をし、

相手方がこれを受諾することによって成立する契約」のことでしたね。

いわゆる争族対策や、相続時の節税でも活躍してくれる便利な手段です。

しかし、贈与をする際にも税金がかかってしまい、税金の控除や計算には大きく分けて2つの種類があるということをお伝えしてきたと思います。

前回1つ目としてお話しした「暦年課税制度」と、今回のテーマである「相続時精算課税制度」はどのような違いがるのでしょうか。

ぜひその違いや注意点に注目していただきながら、一緒に勉強していきましょう!

目次

当相続サロン代表による解説動画も是非ご覧ください(^^♪

贈与の「相続時精算課税制度」とは

では、さっそく「相続時精算課税制度」について詳しく見ていきましょう。

前回お話しした「暦年課税制度」が、毎年1月1日~12月31日までの間になされた贈与の額に対して課税する方式だったのに対して、「相続時精算課税制度」とは、その名前にもあるように相続時に今までの贈与分に対して課税する方式です。

この時、「相続時精算課税制度」によって贈与した財産とその他の財産をまとめて相続税として課税されることとなります。

簡単にどのような制度なのかを下の表にまとめましたのでまずはこちらをご覧ください。

特別控除額 | 合計2500万円 |

税 率 | 超過分の贈与税率が一律20% |

対 象 | 60歳以上の親や祖父母から、 20歳以上の子や孫へ |

精 算 | 相続発生時に「相続財産」として精算 |

上から見ていきましょう。

①特別控除額

「暦年課税制度」の控除額が年間で110万円までだったのに対して、「相続時精算課税制度」では贈与の合計額のうち2500万円までが控除されます。

比べてみると、贈与税としてははるかに大きい額が控除されると言えますね。

②税率

続いて1つ下の項目に目を移していただくとわかるように、「相続時精算課税制度」を選択した場合の税率は「控除額の2500万円を超過した額に対して一律20%」です。

2500万円を超えなければ贈与税が課されることはありませんが、一方で超えてしまうと金額に関係なく20%の税金が課されることになります。

ただし、相続時には相続税額のうち、すでに納めた贈与税分が控除されるようになります。(控除額が税額を上回る場合は還付)

③課税対象

そして次に対象となる贈与ですが、「相続時精算課税制度」では限定的となっていて、

「贈与の年の1月1日時点で60歳以上の親・祖父母から20歳以上の子ども(代襲相続人含む)・孫への贈与の際に選択できる」というふうになっています。

*令和4年4月1日からは20歳以上でなく18歳以上

この時、「相続時精算課税制度」を選択したら贈与相手全員分にこれが適用されてしまうのかというと、実はそうではありません。

贈与の形式は、贈与する側とされる側の組み合わせごとに選択することができるんです。

例えば、60歳以上の両親のうち夫側が子どもへの贈与で「相続時精算課税制度」を選択し、一方で妻は同じ子どもに対して通常贈与(暦年課税)をするということもできます。

④精算の方法

こちらは先にも記載のある通り、贈与した分の財産も相続時のその他の財産と合算して相続税の対象となる仕組みです。

例えば、「相続時精算課税制度」を選択して子どもに1000万円分の額の贈与をおこない、相続時のその他の財産が1億円だった場合には、相続税の対象となる金額は1億1000万円になります。

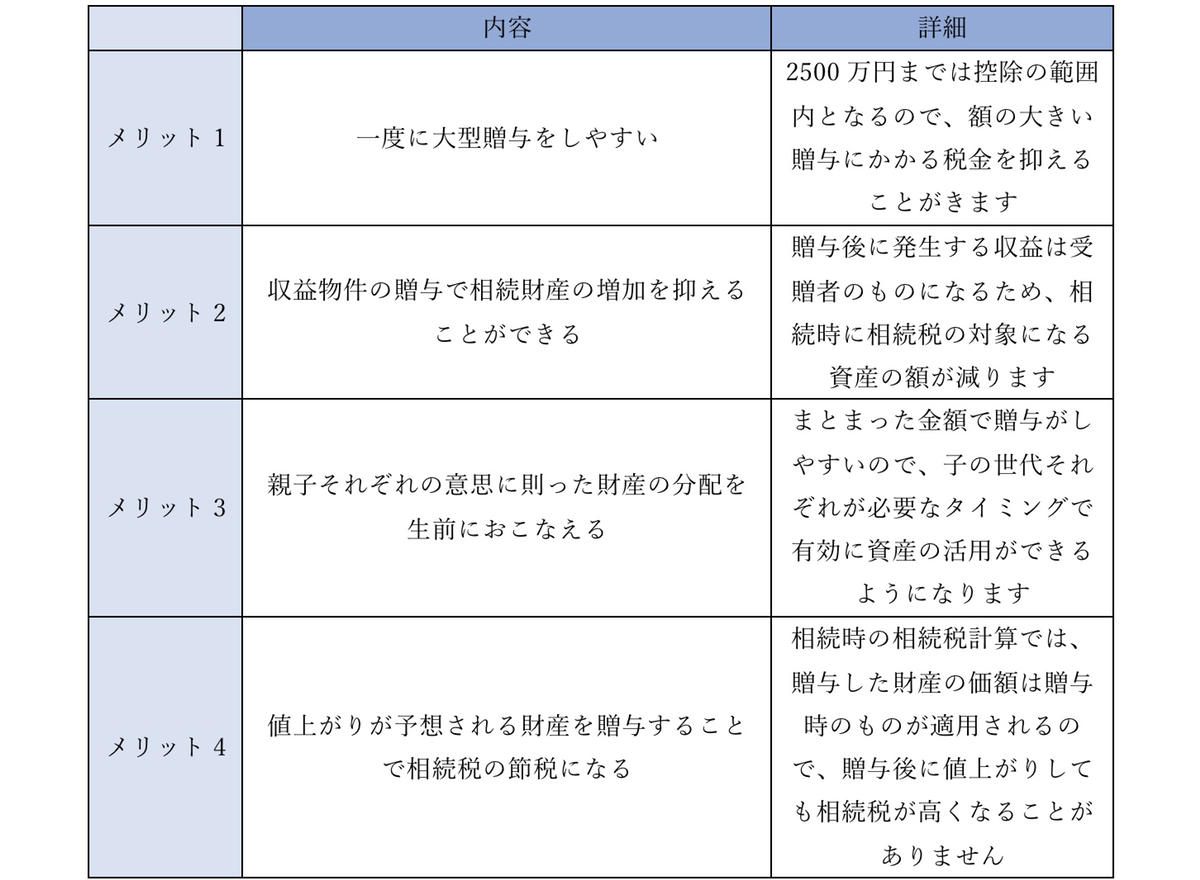

精算課税制度の長所は、

1.一度に大型贈与ができる

2.収益物件の贈与により、相続財産の増加を抑える

3.遺言によらず、親子それぞれの意思に則した財産の分配を生前に行なえる

4.値上がりしそうな財産を贈与することで相続税の節税対策になる

収益物件から出た収益は、贈与を受けた方のものとなります。

ですので、収益物件を贈与せずに相続が発生したときに、

大量の収益に相続税がかけられてしまう心配もありません。

また、相続時の清算は「贈与時の評価額」で行われます。

贈与後にその財産が値上がりしたとしても、

相続時は値上がり前の額で清算されるので、課税対象額が減り、節税対策になります。

精算課税制度の短所は、

1.一旦選択すると、相続時まで継続適用となり、途中で暦年課税制度には変更できない

2.贈与を受けた財産は物納できない

3.財産は値下がりしても贈与時の評価で課税される

以上が、相続時精算課税制度の長所と短所です。

いかがでしたか?

長所と短所を考慮し、ほかの贈与制度とも比較して

自分に合った贈与制度を利用してくださいね。

一度利用するとほかの制度を利用できなくなるものもあるので、慎重に調べましょう。

ほかの贈与制度については次の記事でお話しします。

「相続時精算課税制度」はどういった方に効果的?

ここまでで「相続時精算課税制度」の概要についてご説明してきました。

では、この形式は実際にどのような方に有効なのでしょうか。

「相続時精算課税制度」を選択する際のメリットと気を付けるべき点を見ながら考えていきましょう。

まず、「相続時精算課税制度」のメリットには以下のものがあります。

いかがでしょうか。

あなたが望む贈与のかたちがもしこれらのメリットにあてはまるものなら、「相続時精算課税制度」の選択が効果的だといえます。

しかし、一方でこの制度には気をつけなくてはいけない点もいくつかあります。

まず第一に、「相続時精算課税制度」を一度選択すると後から暦年課税制度に変更することはできない、同時に申請の手間がかかるという点です。

つまりこの制度への変更があった場合、それ以降毎年110万円の基礎控除を利用することはできなくなり、合計2500万円までの控除への変更になります。

また、

そしてもう一つの注意点は、メリット④の逆のことが起きてしまった場合です。

もし贈与をした後に贈与財産の価値が下がったとしても、贈与時点の価額で相続税の対象となってしまいます。

以上のメリットや注意すべき点をふまえて、「相続時精算課税制度」を利用するのがいいのか、それとも通常の贈与税である「暦年課税制度」がいいのかを選択する必要があります。

まとめ

いかがでしたでしょうか。

前回お話しした「暦年課税制度」と「相続時精算課税制度」。

2回にわたってお話しさせていただいた2つの税制度ですが、メリットや注意点などを通して、それぞれの適している場面があることがわかりました。

争族対策や相続税の節税対策としてとても効果的な生前贈与を最大限活かすためにも、ぜひあなたに最適な手段を選択してみてくださいね。

当相続サロンでは、地域密着で40年以上の不動産実務経験、そして幅広い相続や信託の知識とネットワークを通じて、あなたやあなたの大切なご家族にとって理想的な相続や財産管理の実現をサポートできることを願っております。お悩みやご相談などございましたらお気軽にお問い合わせください。

*当相続サロンは全国に200店舗以上のネットワークを持つ「不動産相続の相談窓口」であり、「LIXIL不動産ショップ相続サロン」の一員です。

- 事務所紹介

アクセス

住所

〒206-0033

東京都多摩市落合1-7-12ライティングビル1階

京王多摩センター駅 徒歩2分

小田急多摩センター駅 徒歩2分

多摩都市モノレール多摩センター駅 徒歩3分

受付時間

10:00~17:00

メールでのお問合せは24時間受け付けております。

休業日

水曜日・祝日