東京多摩・八王子エリアの不動産相続・争族対策(生前対策)・家族信託のご相談ならLIXIL不動産ショップ中央企画・相続サロンまで!

よくある相続・贈与のQ&A

納税資金対策は何をすればいいの?

納税資金の準備には2つの方法があります。

相続対策には、

- 節税対策

- 争族(遺産分割)対策

- 納税資金対策

の3つがあり、この中で2番目に大切なのが「納税資金対策」と言われています。

相続税は相続が発生してから10ヶ月以内に現金一括で支払わなければいけません。もし、納付期限の10ヶ月を超えてしまったら、年利7.3%〜14.6%の延滞金が発生するほか、配偶者の税額軽減や小規模宅地の評価減などの優遇制度が利用できなくなります。

”支払期限が近くなってから慌てて納税資金を集める”なんてことはしたくないですよね。皆さんがスムーズな納税ができるように、2種類の納税資金対策をご紹介します。

生命保険の活用

生命保険による納税資金対策は、生前に行う必要があります。

生命保険は被相続人が死亡してすぐに受け取ることができ、相続財産には含まれないため、受け取ってからすぐに納税資金として使用することができます。

生命保険には、相続税がかかる場合があります。しかし、生命保険金には他の相続財産とは異なり、非課税制度があります。生命保険の非課税限度額は、500万円×法定相続人の数 です。

例えば、亡くなった方の法定相続人が3人の場合は、500万円×3人=1500万円が非課税となります。

しかし!この非課税制度を利用するためには要件があります。それは、生命保険に相続税がかかる契約形態にすることです。生命保険にはいくつかの契約形態がありますが、相続税がかかる契約形態とはなんなのか、ご説明いたします。

生命保険の契約形態

生命保険を受け取った場合にかかる税金には、贈与税、所得税、相続税の3種類があります。この3つの中からどの税金がかかるかは、生命保険の契約形態によって異なるのです。

具体的に見ていくと....

このように、契約者・保険を受ける者(被保険者)・保険金を受け取る者(受取人)がどの組み合わせかによって、生命保険金にかかる税金の種類が異なります。

500万円×法定相続人の数の金額が非課税になる制度を利用するためには、契約者・被保険人が被相続人でなければなりません。

生命保険は納税資金対策にかなり有効ですので、生前からしっかりと準備していきましょう!

不動産の売却等

すでに持っている資産や、相続で取得した不動産を売って納税資金に充てる方法です。相続で得た不動産は「そんな不動産を相続でもらってもなあ...」と不要になるケースもあり、売って納税資金にすれば一石二鳥です。

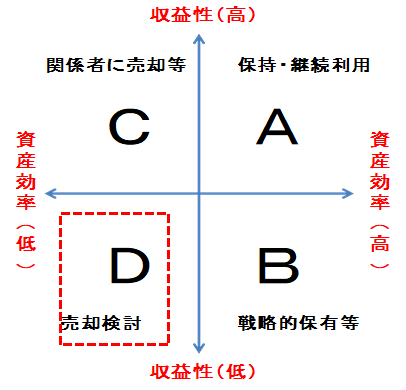

ROA診断を行うと、その不動産にどのくらいの収益性があるのかが分かり、どれだけ効率性があるかを測ることができます。では、ROA診断とは何なのか、ご説明いたします。

ROA診断とは

ROA診断とは、その不動産にどのくらいの収益性があり、どれだけ効率性があるかを測ることができるもので、下のグラフに当てはめて簡単に診断することができます。

現状で、資産効率(評価に対しての価値)が低く収益性の低い不動産が、上の図のDのところに入り、売却を検討すべき不動産にあたります。

不動産は、売却を検討している間にも価格が下がっていることが多いです。相続で取得した場合でもそうでなくても、所有している不動産のROA診断をして見てはいかがでしょうか。

分からないことや気になることがございましたらお気軽にご相談ください。

当相続サロンでは、地域密着で40年以上の不動産実務経験、そして幅広い相続や信託の知識とネットワークを通じて、あなたやあなたの大切なご家族にとって理想的な相続や財産管理の実現をサポートできることを願っております。お悩みやご相談などございましたらお気軽にお問い合わせください。

*当相続サロンは全国に200店舗以上のネットワークを持つ「不動産相続の相談窓口」であり、「LIXIL不動産ショップ相続サロン」の一員です。

アクセス

住所

〒206-0033

東京都多摩市落合1-7-12ライティングビル1階

京王多摩センター駅 徒歩2分

小田急多摩センター駅 徒歩2分

多摩都市モノレール多摩センター駅 徒歩3分

受付時間

10:00~17:00

メールでのお問合せは24時間受け付けております。

休業日

水曜日・祝日